자녀에 대한 걱정으로 늘 신경을 쓰는 부모는 자녀보험 가격에 인색하지 않는다. 때로는 너무 과도하게 설계하다 보니 중도해지를 하는 경제적 손실을 입기도 한다. 따라서 어린이보험 비교를 할 때 어느 부분에 우선순위를 두고 설계해야 하는지 추천하는 내용을 간단히 정리한다.물론 오늘 정리한 내용이 최선이라고 보기는 어렵다. 모두가 각자의 사정과 경제적 여건, 가족력 등이 다르기 때문이다. 따라서 오늘의 정보를 참고만 하고 자신과 가족의 사정에 맞게 다이렉트 어린이보험 설계를 하는 것이 좋다.

자녀에 대한 걱정으로 늘 신경을 쓰는 부모는 자녀보험 가격에 인색하지 않는다. 때로는 너무 과도하게 설계하다 보니 중도해지를 하는 경제적 손실을 입기도 한다. 따라서 어린이보험 비교를 할 때 어느 부분에 우선순위를 두고 설계해야 하는지 추천하는 내용을 간단히 정리한다.물론 오늘 정리한 내용이 최선이라고 보기는 어렵다. 모두가 각자의 사정과 경제적 여건, 가족력 등이 다르기 때문이다. 따라서 오늘의 정보를 참고만 하고 자신과 가족의 사정에 맞게 다이렉트 어린이보험 설계를 하는 것이 좋다.

최근 전염병으로 인해 집에 있는 시간이 많아지면서 홈코노미 제품 관련 어린이 안전사고가 증가했다. 홈코노미는 집과 경제활동의 합성 신조어로 집에서 레저활동 등의 활동을 하는 것을 모두 통합해서 하는 말이다. 홈쿠킹, 홈트레이닝 활동 등이 여기에 속한다.만 7세 미만 아동의 안전사고는 취학 아동보다 상대적으로 많다. 그 이유는 아직 주위를 둘러보거나 안전을 생각하고 움직이기 어렵기 때문일 것이다. 양육자가 아무리 세심하게 신경을 써도 24시간 1분도 눈을 떼지 않기 어렵다.

인기글

홈코노미 제품 관련 위해 증상별 현황(2021) 영상 61.3% 피부 및 피하 조직 손상 28.3% 뇌진탕 및 타박상 5.3% 근육, 뼈 및 인대 손상 2.4% 기타 2.7%

출처 : 어린이안전사고 관련 소비자안전주의보 발령-홈코노미제품_한국소비자원_2021.05.03 어린이사고 61.3%는 화상이다. 집 안에는 뜨거운 게 정말 많아. 밥솥, 정수기, 인덕션, 에어프라이어, 고데기 등이 있는데 아이들 손에 닿기 정말 좋은 물건으로 우리가 항상 쓰는 물건이다.

매일 보는 물건이기 때문에 아이가 호기심을 갖고 접근할 경우 막기 어려운 상황이 생긴다. 이때 심한 화상을 입었다면 치료를 위해 일반 병원은 물론 정형외과에도 가야 한다.그래서 어린이보험 순위 우선에 있는 특약으로 화상진단비와 치료비를 꼽는다. 화상을 입었을 때 아이들의 치료비를 보상받을 수 있기 때문이다. 화상진단비와 치료비 특약에 가입할 때는 1회만 보상받는 상품인지, 아니면 다회 보상받을 수 있는 상품인지 확인해야 한다. 이 둘 중 어느 것을 택할지는 개인의 자유다.어린이보험 추천은 이처럼 실제 발생하는 사고와 질병 위험에 대해 대비하기 위해서다. 남들이 다 가입하니까 없으면 왠지 불안하니까 이런 이유로 가입할 게 아니라 실제로 자녀에게 발생할 수 있는 위험에 대비하는 방향으로 어린이보험 가입 순위를 선택해야 하는 것이다.

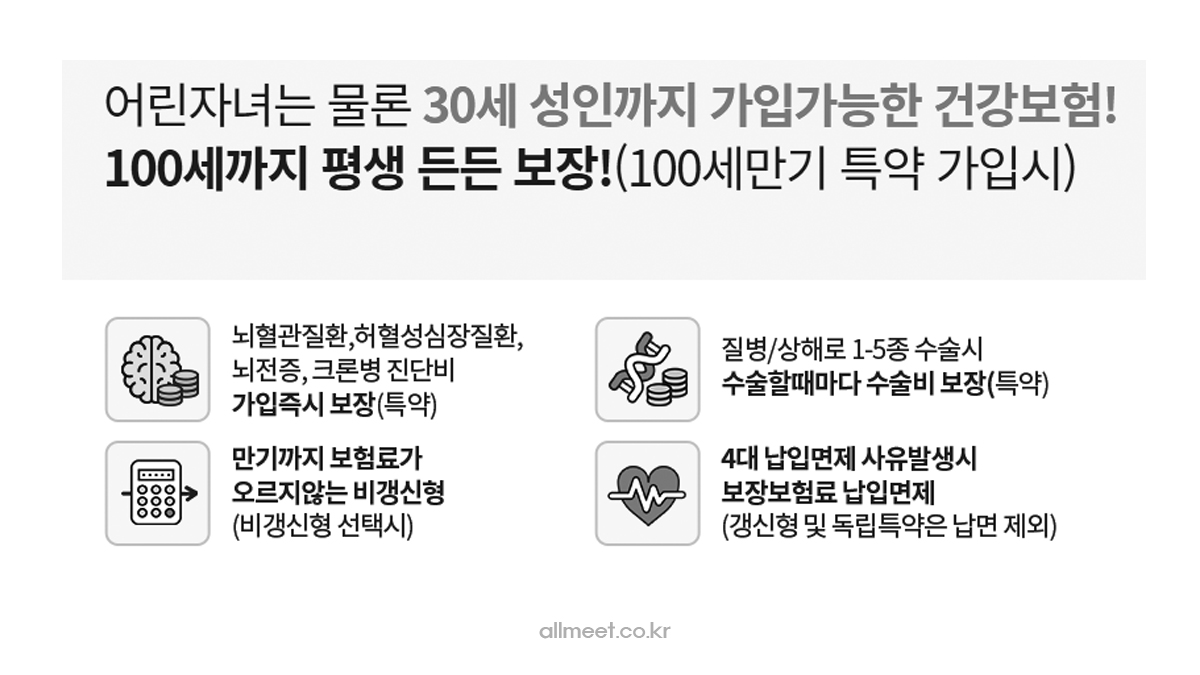

납품 방식가입할 때 갱신과 비갱신 어린이보험 중 하나를 선택해야 한다. 갱신어린이보험: 가입 시 결정된 주기마다 보험료 변동이 발생하는 유형 비갱신어린이보험: 가입 시 결정된 보험료를 변동 없이 가입 기간 동안 납입하는 유형 2가지 납입 방식을 이해해야 내가 가입하는 어린이보험의 총 보험료를 이해할 수 있다.갱신과 비갱신은 초기 보험료가 상대적으로 비갱신보다 저렴하다. 그것은 위험보험료 계산이 주기별로 재검토되기 때문이다. 즉 처음 보험료에 보험계약 유지에 따른 여러 위험요소를 모두 계산한 것은 아니라는 것이다.그래서 갱신될 때마다 현재 위험 즉 보험금 청구, 시장물가 등의 요소가 다시 계산되기 때문에 변동은 대체로 인상되는 방향으로 간다.비갱신 어린이보험은 가입 시 가장 먼저 전체 보험료가 결정되기 때문에 위험보험료가 모두 계산돼 납입기간 분할로 계산된다. 때문에 최초 보험료가 상대적으로 갱신보다 비쌀 수 있다. 그래서 어린 나이가 보장기간을 길게 설정했다면 비갱신이 나을 수도 있다.갱신과 비갱신은 초기 보험료가 상대적으로 비갱신보다 저렴하다. 그것은 위험보험료 계산이 주기별로 재검토되기 때문이다. 즉 처음 보험료에 보험계약 유지에 따른 여러 위험요소를 모두 계산한 것은 아니라는 것이다.그래서 갱신될 때마다 현재 위험 즉 보험금 청구, 시장물가 등의 요소가 다시 계산되기 때문에 변동은 대체로 인상되는 방향으로 간다.비갱신 어린이보험은 가입 시 가장 먼저 전체 보험료가 결정되기 때문에 위험보험료가 모두 계산돼 납입기간 분할로 계산된다. 때문에 최초 보험료가 상대적으로 갱신보다 비쌀 수 있다. 그래서 어린 나이가 보장기간을 길게 설정했다면 비갱신이 나을 수도 있다.갱신과 비갱신은 초기 보험료가 상대적으로 비갱신보다 저렴하다. 그것은 위험보험료 계산이 주기별로 재검토되기 때문이다. 즉 처음 보험료에 보험계약 유지에 따른 여러 위험요소를 모두 계산한 것은 아니라는 것이다.그래서 갱신될 때마다 현재 위험 즉 보험금 청구, 시장물가 등의 요소가 다시 계산되기 때문에 변동은 대체로 인상되는 방향으로 간다.비갱신 어린이보험은 가입 시 가장 먼저 전체 보험료가 결정되기 때문에 위험보험료가 모두 계산돼 납입기간 분할로 계산된다. 때문에 최초 보험료가 상대적으로 갱신보다 비쌀 수 있다. 그래서 어린 나이가 보장기간을 길게 설정했다면 비갱신이 나을 수도 있다.비교 사이트를 이용하면 어린이보험 추천 견적을 받고 상담도 가능하다. 어린이보험은 자녀가 커짐에 따라 발생할 수 있는 거의 모든 상해와 질병 특약을 판매하고 있기 때문에 특약만 100가지가 넘는다. 그래서 전문가의 도움을 받을 것을 권한다. 또 어린이보험 순위의 우선은 실제 발생할 수 있는 질병, 상해에 대비하는 것이지 보험으로 돈을 벌려는 것이 아님을 기억해야 한다. 의료비로 인한 경제적 손실에 대비하는 보험이 되기 때문에 과도한 설계로 경제적 위험이 돼서는 안 된다.비교 사이트를 이용하면 어린이보험 추천 견적을 받고 상담도 가능하다. 어린이보험은 자녀가 커짐에 따라 발생할 수 있는 거의 모든 상해와 질병 특약을 판매하고 있기 때문에 특약만 100가지가 넘는다. 그래서 전문가의 도움을 받을 것을 권한다. 또 어린이보험 순위의 우선은 실제 발생할 수 있는 질병, 상해에 대비하는 것이지 보험으로 돈을 벌려는 것이 아님을 기억해야 한다. 의료비로 인한 경제적 손실에 대비하는 보험이 되기 때문에 과도한 설계로 경제적 위험이 돼서는 안 된다.비교 사이트를 이용하면 어린이보험 추천 견적을 받고 상담도 가능하다. 어린이보험은 자녀가 커짐에 따라 발생할 수 있는 거의 모든 상해와 질병 특약을 판매하고 있기 때문에 특약만 100가지가 넘는다. 그래서 전문가의 도움을 받을 것을 권한다. 또 어린이보험 순위의 우선은 실제 발생할 수 있는 질병, 상해에 대비하는 것이지 보험으로 돈을 벌려는 것이 아님을 기억해야 한다. 의료비로 인한 경제적 손실에 대비하는 보험이 되기 때문에 과도한 설계로 경제적 위험이 돼서는 안 된다.